Blog

Blog

Mais alors, quelle différence entre médecin conventionné ou non conventionné ? De quelle “convention” parle-t-on ? Quel est son impact sur le prix des consultations ? Et comment savoir qui est qui ? Explications.

La principale différence entre un médecin conventionné et un médecin non conventionné se situe au niveau du prix qui peut être facturé. Cette variation provient du fait qu’un médecin conventionné doit respecter des accords qui fixent le montant qu’il peut demander. Mais qui signe de tels accords ? Et que contiennent-ils ?

Plusieurs fois par an, les différents acteurs du monde de la santé se rencontrent pour conclure des accords très précis qui fixent, pour un an ou plus, les honoraires des médecins par spécialité. Autour de la table, on retrouve l’INAMI (Institut national d'assurance maladie-invalidité), les représentants des cabinets ministériels, des mutualités, des médecins.

Ces accords médico-mutualistes dévoilent des tarifs officiels pour le remboursement des visites chez le médecin par la sécurité sociale. Un médecin conventionné s’aligne sur ce montant pour fixer le prix de ses consultations.

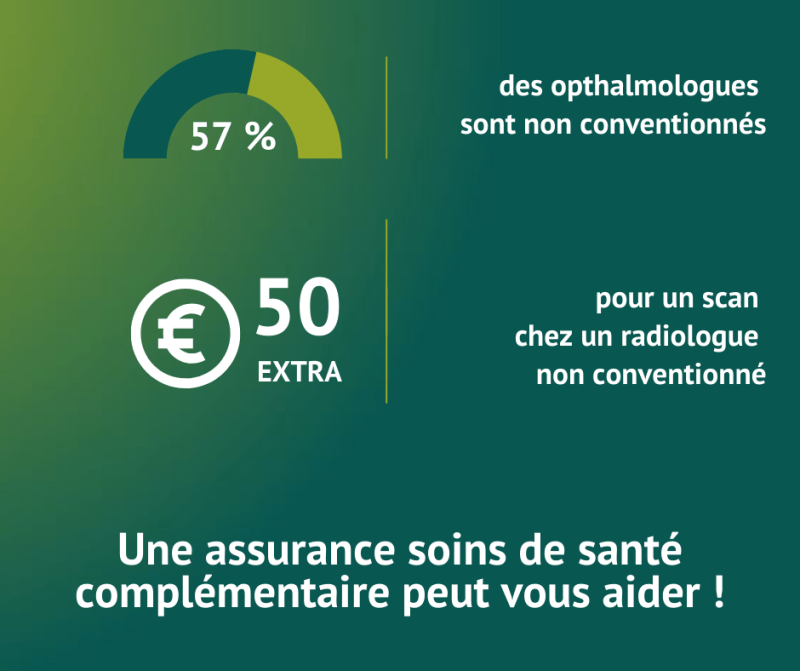

Si les médecins généralistes sont majoritairement des médecins conventionnés, la situation est plus partagée pour certaines spécialités : on trouve, par exemple une partie plus importante de médecins non conventionnés parmi les gynécologues ou les chirurgiens esthétiques.

Le grand public n’est pas toujours conscient de cette différence entre médecin conventionné et médecin non conventionné. En particulier, les plus jeunes, comme le montre le dernier baromètre de DKV : 3 Millennials sur 4 ne comprennent pas bien la différence de prix entre les médecins conventionnés et non conventionnés.

Comment expliquer une telle méconnaissance ? Elle s’explique notamment par un autre chiffre : 1 Millennial sur 2 n’a aucune idée du montant qui sera remboursé après sa visite chez le médecin généraliste.

Les jeunes sont bel et bien conscients de l’importance de bénéficier de soins de santé appropriés, mais ils ne se sentent généralement pas encore concernés. Un souci de santé peut pourtant arriver à n’importe quel âge et même au moment de faire ses premiers pas dans la vie active.

Le prix de la consultation chez un médecin conventionné est fixé à l’avance. S’il arrive parfois (c’est très rare) qu’un médecin conventionné demande à son patient un paiement plus élevé, il ne peut le faire que pour des actes médicaux en dehors de ses prestations classiques. C’est le cas, par exemple, des visites à domicile non urgentes en dehors des heures de consultation.

Par contre, pour le médecin non conventionné, les accords médico-mutualistes ne sont pas contraignants. Il possède la liberté de demander des suppléments d’honoraires en plus du ticket modérateur et au-delà des tarifs fixés par la convention. Sa seule obligation : prévenir ses patients par un avis dans sa salle d’attente.

Suivant les cas, certains médecins sont entièrement non conventionnés, d’autres le sont partiellement : pour les consultations en clinique, par exemple, ou dans le privé. Dans ce cas, le médecin doit indiquer les heures et les jours où ses tarifs changent.

Et vos droits dans tout ça ?La problématique des coûts des soins de santé est complexe, mais elle ne doit pas entraver vos droits. Dans tous les cas et à tout moment, en tant que patient, vous gardez votre liberté :

|

Vous avez besoin de soins dentaires ? Sachez qu’à l’heure actuelle, près de 40% des dentistes ne sont pas conventionnés.

Même chose pour l’ensemble des soins ambulatoires : selon la dernière étude de Solidaris, certains prestataires facturent un supplément d'honoraires une fois sur trois. Et il devient parfois difficile de trouver un dermatologue ou un gynécologue conventionné.

En conclusion, votre assurance complémentaire offre une couverture de vos frais, même si le médecin n'est pas conventionné et ce, chez le généraliste comme chez le spécialiste. Dans ce cadre, la seule chose qui importe est que le médecin ou le spécialiste soit agréé par l'INAMI et que le traitement ou la consultation concerne une maladie, un accouchement ou un accident.

Une tranquilité d'esprit qui n'a vraiment pas de prixVous voulez vous soigner en toute sérénité et en parfaite autonomie financière ? Choisissez une assurance soins de santé adaptée à votre profil. Notre outil DKV InsureMe ou nos intermédiaires d’assurance vous aident à cerner vos besoins et à identifier la formule faite pour vous. |

Il s'agit ici de publicité au sens de l'arrêté royal du 25 avril 2014 imposant certaines obligations en matière d'information lors de la commercialisation de produits financiers auprès des clients de détail.

Pour toutes informations complémentaires concernant les caractéristiques et exclusions principales de ces produits, vos droits et obligations, veuillez consulter les Conditions Générales, les Conditions Tarifaires et les Documents d’Information Produit (IPID) avant de souscrire. Ces documents sont disponibles auprès de votre intermédiaire d’assurances, sur www.dkv.be ou gratuitement auprès de DKV Belgium.

DKV Belgium S.A. | Rue de Loxum 25 | 1000 Bruxelles | www.dkv.be | Tél. : +32(0)2 287 64 11 | R.P.M. 0414858607, entreprise d’assurances de droit belge agréée sous le n°739, sous le contrôle de la Banque Nationale de Belgique, dont le siège est situé à 1000 Bruxelles, Bld de Berlaimont 14, fabricant des produits DKV : soins dentaires, frais ambulatoires, hospitalisation, dépendance et perte de revenus. Ces produits sont soumis au droit belge (branche 2 ‘maladie’ et/ou branche 18 ‘assistance’). Offre via votre intermédiaire d’assurances et/ou via www.dkv.be. Contrat à vie, non résiliable par l’assureur, sauf exceptions prévues par la loi. Pour les plaintes relatives à la gestion ou à la mise en oeuvre de ces produits, veuillez vous adresser au service Quality Control de DKV Belgium S.A. par courrier à l’adresse suivante : rue de Loxum 25, 1000 Bruxelles, par mail à Qualitycontrol@dkv.be ou via le formulaire disponible sur notre site internet www.dkv.be/fr/contact/une-plainte et, en 2ème ressort, à l’Ombudsman des Assurances par courrier à l’adresse suivante : square de Meeûs 35, 1000 Bruxelles, par mail à info@ombudsman.as ou par téléphone au +32 (0) 2 547 58 71. Ce document est un support commercial au sens de l’A.R. du 25 avril 2014 imposant certaines obligations en matière d’information lors de la commercialisation de produits financiers auprès des clients de détail.